见过无耻的没有见过这么没有无耻的!

趣店晚上又来投诉了!然后趣店通过某人采访发表了所谓回应一切的文章,小编一并回复。确实,你才34岁,为了一个国家的明天稍微亮色一点,请在国家的合法的范围内做事!

回复趣店罗敏:如果你是合作金融公司,请拿出你的银监会批文

小编对罗敏回复的总评:一本正经的胡说八道

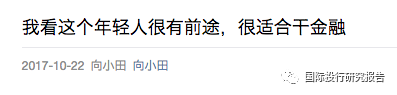

金融业知名人士向小田也不得不服:我看这个年轻人很有前途,很适合干金融。

罗敏:“你不还钱,就算了,当作福利送你了“——要不现在大家下单去借钱吧,反正不用还。

简单回复如下,也请趣店回复本号以及大众:

1、你们口口声声号称趣店集团,请拿出国家工商局批复的趣店集团营业执照,否则你们就是胡扯。

2、本公众号一直说的趣店,也就是趣分期的前生,从来没有说过什么北京快乐!根据趣店招股说明书,趣店VIE的中国公司是趣分期赣州有限公司,你们什么快乐不快乐和趣店的上市部分究竟是什么法律关系?你有没有资格来胡说八道。

3、趣店就是臭名昭著的趣分期的变种,换一件衣服我们也认识你。趣分期在学校犯下的罪行银监会和中央早已经定论。现在的所谓趣店继续做大学生生意也是公开的秘密。高利贷还这样狡辩的,你妈知道吗?

4、趣店的上市部分早就不是中国公司,是在海外运行的资本家的公司,你们这样把经济放在国外,把国家金融风险和社会底层的问题留在中国,你们早就就是颠覆国家政权的不稳定因素,你们的经营事实上也和中国经济发展无关,你们就是丧家的资本家的乏走狗。

5、有关小贷经营牌照,小编昨天的稿子写得很清楚了,根据10部委发布的 权威性文件,网络小贷的主管部门是银监会,现在银监会已经发文明确整顿趣店现在从事的现金贷业务,如果趣店觉得合法,请拿出银监会的批文,拿出银监会发出的经营牌照,其他所有牌照都是无效的 !

6、在全国人民支持党中央在建设新时代社会主义核心价值观之际,奉劝趣店有关高利贷经营者,悬崖勒马,向人民政府投案自首。

7、以下是小编昨天关于趣店的回复,关于经营牌照等法律问题。也请趣店有关受害者,各级领导部门,监管部门,专家学者和小编联系。

另外,小编要发出回复的时候,一个叫做 卢泓言代表趣店路名回复一切,那些扯淡的小编就不说了,简单评点一下罗的回复!

小编回复:趣店罗敏回应一切

剥开画皮,看他如何一本正经的胡说八道

原创 2017-10-22 访谈 卢泓言

趣店在美国上市之后几天,受到多家自媒体的连续质疑。趣店创始人罗敏在上市后第二天回国。跟卢泓言做了对话。

1、故意假装不可能知道是学生,此前多家媒体报道趣店现在继续做大学生生意,在小编的留言中,多个大学生留言表示趣店现在继续做大学生。

随便来一个案例,请趣店回答:

7个工作日注销掉。从上周三到现在,一点消息都没有回复是失败还是成功。有关报道说账户无法注销是为了美股上市。现在国家明确规定不允许大学生注册,结果趣分期依旧让大学生贷款,特别容易进去。我现在备考研,考的也是金融,通过考研,实习,也通过这次重新认识这个行业,认识这个世界。在此警告各位大学生,想好后果再贷款

卢泓言:外面对你们的质疑是两点,一是商业上不牢靠,一是道德上不体面。这两点又牵扯在一起。我从道德上的事开始问起吧,首先,你们有没有借钱给学生。

罗敏:2015年以前我们主要借钱给学生。后来政府叫停了,我们就撤出了。现在我们一旦发现一个人是学生,就拒绝借钱。比如,一个人填的地址是学校宿舍,就拒绝。一个人填的地址跟学校有关,比如人民大学东门外的小巷居民楼,也拒绝。但如果是双榆树小区某某居民楼,虽然它在人民大学旁边,我们不会拒绝,这样误杀的可能性太大。

卢泓言:有没有更简单的方式鉴别一个人是不是学生?比如,身份证号查询?

罗敏:试过。目前这个方法还搞不定。

卢泓言:你们本心上还是想做学生的生意,还是只是迫于政策不敢明着做?

罗敏:现在是真心不想做。2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了。

其实校园贷本是个中性词,有些大机构现在也想做这个市场,他们有政策允许,他们来找我们合作,一起杀回校园市场,我们也拒绝了。我们本可以明着做,但不想做。其实政策是鼓励大公司来做,因为大公司不做,地方小公司就会去做,抢占真空市场,它们才是肆无忌惮,可以做年化几百的利率。但我们害怕舆论压力,即使20%的利率,我们也不敢做。

2、把自己装成雷锋,“你不还钱,就算了,当作福利送你了”,谁信谁傻逼吧。中国银行业2017年上半年坏账率1.74%,罗敏说趣店坏账率低于0.5%,你信吗?这个年轻人,一本正经的胡说八道的本事。。。

卢泓言:你们有没有蓄意教唆人,在还不起钱的时候去向亲人朋友借,去其它平台借钱,来还你们的钱。

罗敏:没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。

卢泓言:你们是雷锋吗。

罗敏:不是因为我们是雷锋。是因为我们的商业模式。我们的坏账率低于0.5%,这是非常低的。所以那些人不还钱,我们承受得起。我们有能力把绝大部分不还钱的人屏蔽掉,我们只借钱给有能力又愿意还钱的人,损失是控制在低水平的。不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。

3、承认自己放贷利率36%,但故意不说还有服务费,大大超过国家的高利贷规定,高利贷是犯法!再说假如说给孩子们36%,就算是合法,党和人民政府、广大家长们,是觉得很好吗?罗你只有34岁,不觉得是害人害国吗?

卢泓言:你们做高利贷吗。

罗敏:我们的年化利率从0到36%。36%是一道红线。我们要做长久的事业,我才34岁,还有很长的路,不会跟自己过不去。

卢泓言:不做高利贷,但你们有50%的利润率。感觉这是暴利。

罗敏:这里面有误解。某些电商和游戏企业的利润率接近60%,而某些的利润率不到2%。最大的原因是,有的用的是纯收入,有的用的是总销售额。我们是平台,我们用的也是纯收入,利润率50%,相比其它企业不高。如果算总贷款额,我们的利润率大概2%,跟京东差不多。

3、故意混淆是非,把清清楚楚的金融公司包装成科技公司和中介公司,银监会文件非常清楚查处现金贷,典型就是趣店。

卢泓言:趣店是科技公司还是金融公司。

罗敏:趣店也是科技公司,我们也是平台,是撮合,我们借出去的钱90%是别人的钱,其中40%是各家银行的钱。

卢泓言:你们是小平台,支付宝是大平台,它会挤压你的平台性能。

4、把普惠金融搞成高利贷,真是一个创造!!

罗敏:趣店实际上就是普惠金融,让更多的人受到分期贷款购物的便利。你想想看,如果一个小地方的人能早一点买到一台电脑,这可能改变他的一生。

鲁迅先生曾经说过:“我向来不惮以最坏的恶意揣测中国人”小编要说:我向来不惮以最坏的恶意揣测趣店这些人鲁迅先生曾经骂某些人是“丧家的”“资本家的乏走狗”小编要说:趣店们,你们就是“丧家的”“资本家的乏走狗”

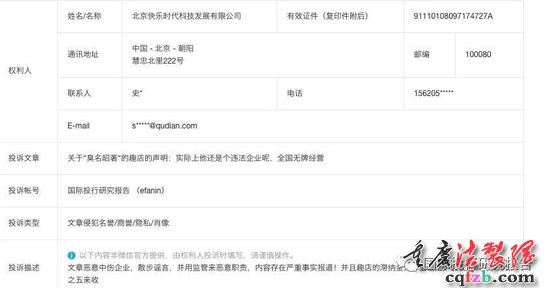

本来不想写了,因为在领导的关心下做个肠镜体检(结果一切健康的像头牛),几天没有好好吃东西呢。但趣店这家面相中国最低端人群的高利贷公司面对公众的道德和法律拷问,竟然还理直气壮,一边给小编发律师警告,一边不断投诉,搞的小编心里阴影了,昨天直接给公众号管理员投诉了一条骚扰的信息,但发现公众号只能投诉自己呢。。。(是个bug?),小编还是晒晒这家公司奇葩的投诉文案。

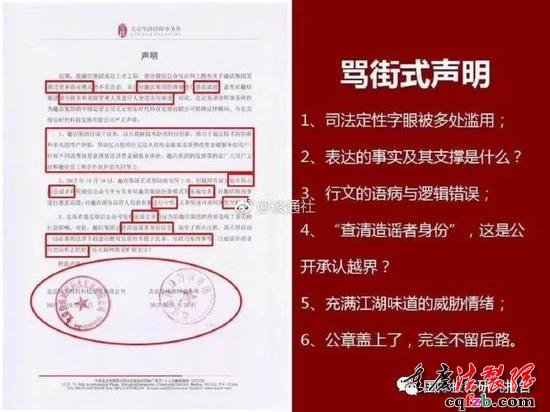

1、谩骂不是战斗 先看趣店的体育老师教写的投诉信和律师信

各位先看一下投诉信信息,小编不堪其扰,或者直接向下!

再看内容

怕大家看不清楚,只能打下来看

趣店:文章恶意中伤企业,散步谣言,并用监管来恶意职责,内容存在严重事实报道。并且趣店的滞纳金为行业最低,仅仅按照月供万分之五来收

凌通社 5分钟前:

小编看了几遍没看懂,难道趣店的公关是体育老师教的?顺便说一个事情,现在趣店的所有宣传中都有趣店集团,请问趣店,集团是谁都可以随便加上的吗?国家工商管理部门的批准书拿来看看啊。

另外,各位清楚,其实所谓趣店就是趣分期,就是披着羊皮的狼!就是换一个名字的趣分期,就是以前臭名昭著,国家明令赶出校园的校园贷前生!

回复如下:

小编对体育老师的回复

发表于4天前135编辑器查看:13500回复:135

趣店:文章恶意中伤企业,散步谣言

小编:实在不知道散步谣言是什么,只知道散步对健康有利,但有时候散步是要批准的。

趣店:并用监管来恶意职责

小编:趣店意思是不应该被监管吗?另外,”恶意职责“是哪国文字?

趣店:内容存在严重事实报道

小编:事实,还是有种事实,这个小编同意了!

趣店:并且趣店的滞纳金为行业最低,仅仅按照月供万分之五来收

小编:这是举报其他类似企业吗?

凌通社 5分钟前:

本来不想晒的,再晒下趣店的律师声明以及趣店公众号的情趣,小编真的想问自己,妈蛋,你TMD读书读这么多年,有鸟用啊,人家不读书,虽然写不通文字,却成功了,你读书有用吗?给自己耳光,叫你再去读书。。。下辈子还是读书去

2、言归正传:为什么说趣店是丧家的资本家的乏走狗

很多人从道德和法律上狡辩,比如我的朋友县长就写文章,其实是搞浑水,把水搅浑,比如说趣店究竟是金融公司呢,小贷公司呢,互联网公司呢,技术公司呢,数据公司呢?意思是其实这是一个监管空白点。

1、趣店就是一家金融小贷公司

其实,趣店应该非常清楚自己,就是一个消费信贷公司,打开他的招股说明书第一页,看看投行给他包装:数据技术公司-信贷-小贷。

穿透!不管自己说是技术公司也要、数据公司也好,他就是不折不扣的一家在中国从事金融的、高利贷的金融公司!!

2、趣店通过VIE在美国上市,中国部分也是外资企业注册时没出资

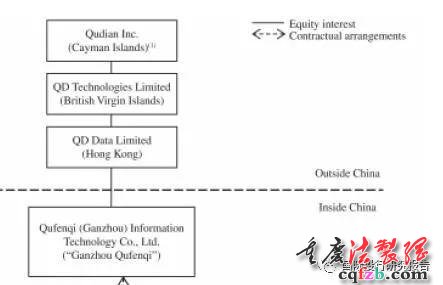

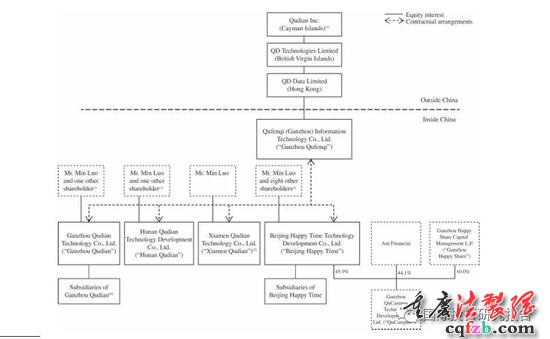

根据趣店IPO说明书自己的描述,趣店通过VIE控股国内公司,北京快乐时代是国内运作公司。其海外部分,或者上市部分,美国股市交易的其实是趣店开曼群岛,然后这个公司是英属群岛的趣店技术控股,趣店其实又是趣店香港技术公司的子公司。

而其中国部分呢,最高位是趣分期(赣州)信息技术有限公司(赣州趣分期)

天眼查:趣分期是趣店数据香港100%控股的外资公司,注册资金10万美元,2018年9月1日是认缴时间。

这是一个非常有意思的事情,如果天眼查没有错,那么意思就是在股权关系上,虽然趣店号称是通过北京快乐时代运作,但实际上趣分期赣州,而且是个100%的外资公司。

北京快乐时代是国内的资本运作公司,但在其公布的股权结构上,北京快乐时代和趣分期赣州并没有实质性关系(资本运作真是高深莫测)

这是趣店IPO的股权结构图

3、高利贷的暴利触目惊心

只要看一下趣店的招股说明书的最简单数据:看看掉眼球的数据,利润率53.1%,重复借贷率82.7%。

数据意思就是,在趣店借钱的人(基本画像就是老少边穷、三线地区没国家信用的没钱的人)大多数都会成为趣店的常客,会成为中国式次贷的危险地区人物(这地方不多写了,后面转一个向小田老师的文章)。

趣店一直回复大家,说他不是高利贷,白纸黑字写的利润率53.1%不是高利贷吗?

4、趣店有国家政府认可的牌照吗?拿出来晒一晒

其实趣店是心虚的,所以当小编向银监会央行举报的时候,他们就说小编是”并用监管来恶意职责“,而且通过媒体说自己有牌照

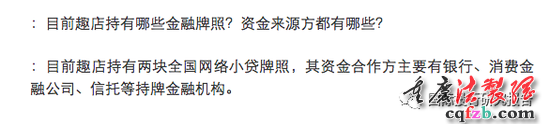

一方面,趣店把自己打扮成一家技术公司,另一方面,趣店非常清楚在中国从事这些业务必须有金融合规牌照。其IPO说明书说的2家合作伙伴,就是福州和赣州的2块牌照。

但趣店非常清楚,人民银行等十部门早在2015年就非常清楚地说明:分类监管,所有p2p和网络信贷的主管部门是银监会。

(八)网络借贷。网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

所有地方政府发放的所谓网络小额贷款牌照是非法的,在清理范围。否则,等于赣州地方政府可以代替中国银行,代替中国银监会发放全国范围的金融牌照,代替央行、银监会对金融程序的监督,这不是笑话吗?何况,赣州发放的牌照对象的穿透用户还是一个外资公司,于此推理,赣州地方已经代表中央政府、代表银监会对外资开放中国金融业务了。趣店,晒个牌照来!

另外,特别要指出的是,趣店再如何给自己打扮,其本质是现金贷,而现金贷就是现在银监会特别发文的清理整顿对象!

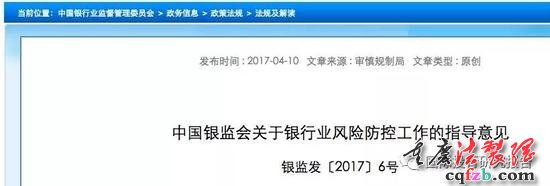

中国银监会2017年6号文29条特别要求各地银监会做好现金贷的清理整顿工作!

中国银监会文件

发表于4天前135编辑器查看:13500回复:135(二十九)做好“现金贷”业务活动的清理整顿工作。网络借贷信息中介机构应依法合规开展业务,确保出借人资金来源合法,禁止欺诈、虚假宣传。严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

凌通社 5分钟前:

小编特别要指出的是,这一条文中,银监会定义从事现金贷业务的这些企业是“信息中介机构”,根本没有给他们任何可以“小贷”的说辞!那么,你一个中介机构利润率超过50%,真是人类历史上的金融奇迹了!

再重复三次,中国从事金融监管,互联网金融监管的第一机构是银监会!趣店你晒一个银监会的批文来,嗮一个银监会发放的牌照,小编把上面写的所有字吃了。

3、粘上趣店IPO说明书上美国证券交易机构的法律说法

Neither the United States Securities and Exchange Commission nor any other regulatory body has approved or disapproved of these securities or passed upon the accuracy or adequacy of this prospectus。 Any representation to the contrary is a criminal offense。

美国证券交易委员会或任何其他监管机构均未批准或不批准这些证券

传递本招股说明书的准确性或充分性。 任何与之相反的任何陈述均属刑事罪行。

很多公司尤其是骗子公司,通过美国上市,一方面割美国韭菜,然后通过包装成美国上市公司回来继续骗市场,但美国上市不是和中国上市一样要审的,就是你爱上就上,有人买单就行,所以中国人一定要清醒头脑,不是美国上市就是好公司,就是牛逼公司。

粘是向小田关于现金贷的评论!

向小田:现金贷,中国版次贷的诞生

原创 2017-10-21 向小田

马克思在《资本论》第二十四章“所谓原始积累”第六节的写作注释中,引用的英国经济评论家邓宁格《工会与罢工》文中的句子说过这样一段话:

“一有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;有100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。”

现金贷有多少利润呢?据不完全统计,国内现金贷产品平均利息160%,最高甚至达700%。

1

如果你说你是做高利贷的,可能很多人觉得不登大雅之堂;但如果你说你是做互联网金融现金贷的,搞不好还能包装成吊丝逆袭的创业家,金融科技精英呢。

但这两者事实上有区别吗?有区别吗?

披着消费贷的外衣,披着互联网的外衣,高利贷这个传统而又古老的行业焕发了新的生机。中国有2亿信用卡人群,但还有很多人有征信记录但享受不了金融服务,还有些人连征信都没有。这些人的金融需求怎么解决呢?

有人发明了普惠金融。

我想说,普惠金融的原意是好的,为广大没有被金融体系纳入的人群提供金融服务,难道不是人民群众的期望吗?他们对“美好生活”如此向往,难道我们不应该借钱给他们满足一下日益增长的物质文化需求吗?有什么错?

没错。

每个人的人生都应该自己决定。

当你们决定了去借异常高利息的贷款(根据《合同法》及最高人民法院《最高人民法院关于人民法院审理借贷案件的若干意见》,民间借贷不得超过银行同类贷款利率的4倍,超过部分的利息不受法律保护)时,接下来会发生什么,难道自己心里没点B数吗?

为什么法律没有完全禁止,只是说不保护。借款双方如果自愿,法律甚至不干涉。这个世界上对钱的需求是永远存在的,高利贷存在几千年,什么行业都变了,这个行业没变过,是有他的道理和逻辑在的。

但是,但是,注意,人群之中,确实有那么一些人,他们在借钱的时候,自己心里是没数的。

一旦他们走上了借高利贷的路,等待他们的可能就是地狱吧。

2

我曾经看过一个现金贷的广告,原话忘记了,大意是,欠了朋友几万块,很困难,XX贷借钱给了他,解了燃眉之急。

看到这则广告,不知道你们明白了没有。XX贷很清楚,它的客户,就是那些借朋友的钱都还不上的人。

银行一般贷款都要给优质客户,这些平台贷款,专门找那些资质不行的,还是自己心知肚明的,是什么原因呢?

正是因为这些人在别的地方借不了钱,才到你这里来承担高利息啊。人家看准的就是这个高利息啊!

还不上钱了怎么办?人家早就是有预期和预案的。

如果你是学生,告诉你的辅导员/老师,找你的父母,扣你的毕业证,你还不还?

如果你是女人,不需要抵押,给一个裸贷身份证,实在还不上,不是还有身体吗?

如果你是男人,找你的父母、女人、朋友,你通讯录的每一个人。你做企业的难道不怕客户知道你还不上钱吗?这样还不够的话就去沿街乞讨,向人下跪吧。

老实人是经不起这些折腾的,他们会乖乖还钱,高利息双手奉还。

剩下的违约者,反正还不上了,坏账了,不要怕,前面的利息足够高了,不怕坏账。

卑鄙是卑鄙者的通行证,高尚是高尚者的墓志铭。真血淋淋也!

3

我们这里不再对现金贷进行道德审判了。道德审判从来就没有什么益处。现金贷的存在,有其合理性。但是,这个行业太血淋淋,里面隐藏的黑暗和悲剧,以及多少被摧残的家庭,是局外人难以想象的。

互联网踏入金融这个领域的时候,每一步都逃避了监管。它有两面性,比如它带来了快捷支付,让人们享受到了金融的便利,带来了余额宝,让人们不再被存款利息割羊毛;但是,它将贷款前所未有地开放给了几乎所有的人群,金融系统的风险也在酝酿。

美国次贷危机为什么会出现,是因为金融机构向大量本身没有购房能力的人发放了贷款,满足了他们的住房需求。只要房价在涨,一切都没有问题。

2015年的股市,是谁向谁借钱去炒股票?配资的赚得一塌糊涂,炒股的亏到屁滚尿流。给本来不炒股的人加杠杆,给炒股的人加大杠杆,后面是什么结果,大家应该都知道了吧。

那么今天,向大量本身没有消费能力的,发放各种贷款,让他们超前消费,透支未来,会产生怎样的后果呢?对中国金融体系会有哪些影响呢?大家可以自由想象,这画面太美,我是不敢想。

我只管赚钱赚到手软,哪管事后洪水滔天。

资本家进入到了一片金黄色的麦田,唯一自然的想法就是用力地收割,只怕自己力气小,怨恨自己没有开联合收割机。

你不来收割,自然有别人来收割,装什么清高。

后记

日本政府是怎么治现金贷的呢?一个高院裁决,超过法定利息上限的,要求债权人返还给借款人。这么个判决一出来,所有的现金贷公司都倒闭了。所以说现在上市的现金贷公司,能赚几年就赚几年,银监会暂时还没有管得过来。别看现在市值大,分分钟破产。好自为之吧。

本文地址:http://www.zfxw.com.cn/JuJiao/2017-10/9999.htm,转载请注明出处。